「サラリーマンと自営業、どっちが稼げるの?」

こんな疑問を持ったことはありませんか?会社員と個人事業主では、収入の仕組みがまったく違います。今回は、それぞれのメリット・デメリットを比較しながら、どちらがあなたに合っているのかを解説します!

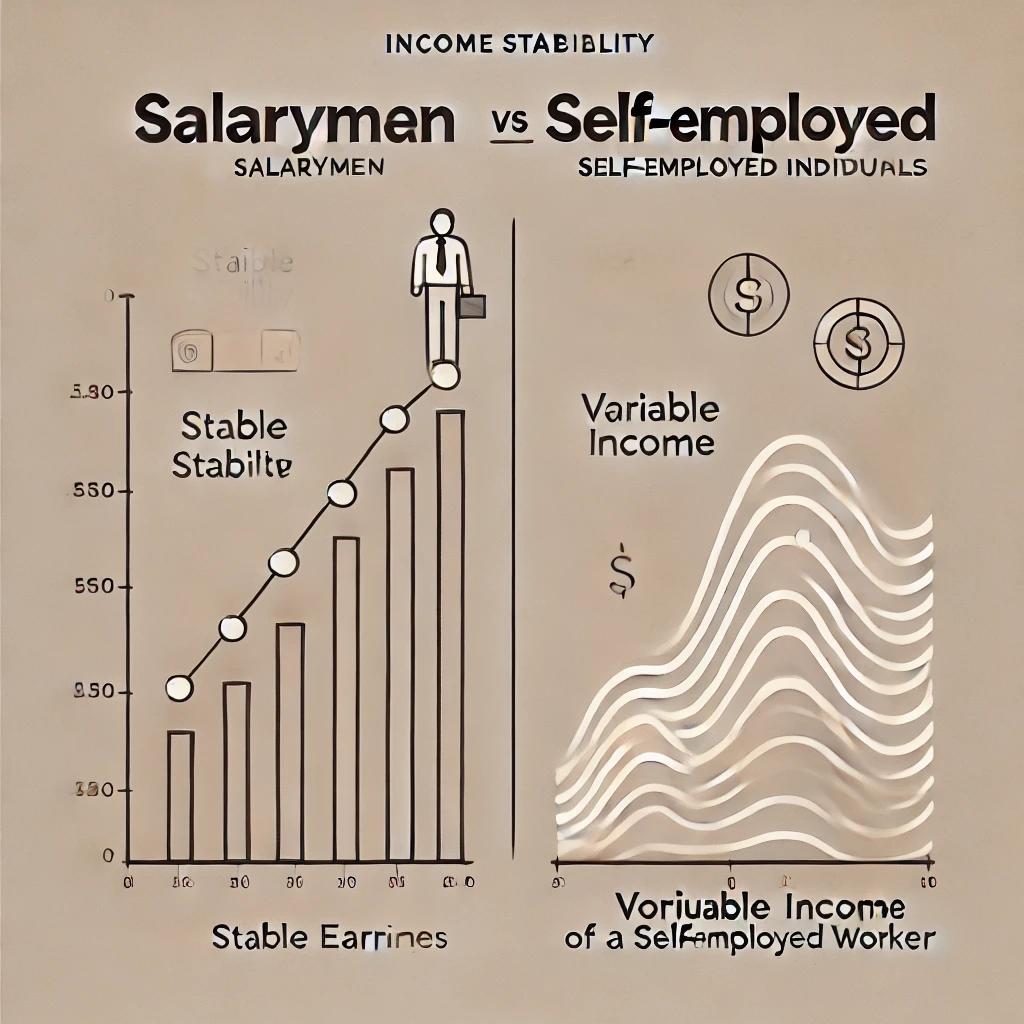

1. 収入の安定性の違い

サラリーマンの収入

✔ 毎月決まった給料がもらえる

✔ ボーナスがある(企業による)

✔ 昇給・昇進の可能性がある

サラリーマンの最大のメリットは「安定した収入」です。会社が利益を出せばボーナスも期待できますし、長く勤めれば昇給の可能性もあります。

自営業の収入

✔ 収入は青天井!頑張り次第で大きく稼げる

✔ 売上が減ると収入も減る(不安定)

✔ 努力次第で高収入も可能

一方で、自営業は自分のスキルやビジネスの成長によって収入が大きく変わります。成功すればサラリーマンの年収を超えることも可能ですが、売上が落ちると収入ゼロのリスクもあります。

▼ 収入の安定性イメージ

(※画像:サラリーマンは安定した横ばいの収入グラフ、自営業は変動の激しいグラフ)

2. 税金・手取り収入の違い

サラリーマンの税金

サラリーマンは 給与所得控除 があるため、一定額が非課税になります。しかし、税金(所得税・住民税)や社会保険料が天引きされるため、手取りは意外と少なくなります。

例:年収500万円のサラリーマンの手取り(概算)

- 総支給額:500万円

- 所得税・住民税:約50万円

- 社会保険料:約75万円

- 手取り:約375万円

自営業の税金(個人事業主)

自営業は 経費を差し引いた利益 に対して税金がかかります。つまり、必要な出費を経費計上すれば 節税 が可能です。

例:年収500万円の自営業者(経費150万円)の手取り(概算)

- 売上:500万円

- 経費:150万円

- 課税所得(売上 – 経費):350万円

- 所得税・住民税:約30万円

- 国民健康保険+年金:約60万円

- 手取り:約410万円

▼ 税金・手取り収入の比較イメージ

3. 福利厚生・将来の安心度

サラリーマンのメリット

✔ 会社が社会保険料を半分負担してくれる

✔ 厚生年金があるので老後の年金が多い

✔ 有給休暇や育休などの制度がある

サラリーマンは 会社が社会保険料を半分負担 してくれるため、実質的な負担が少なくなります。また、厚生年金に加入できるため、将来的に受け取る年金額も高めです。

自営業のメリット

✔ 働き方の自由度が高い

✔ 経費を使って生活費を節約できる

✔ 成功すれば大きな収入を得られる

自営業は 自由な働き方 が最大の魅力です。ただし、病気で働けなくなった場合の保証が弱いため、貯金や民間の保険でリスク管理が必要です。

4. どっちが向いている?

サラリーマンが向いている人

✅ 安定した収入が欲しい

✅ 社会保険や年金の手厚い保証が欲しい

✅ 仕事のリスクを最小限に抑えたい

自営業が向いている人

✅ 自分の力で大きく稼ぎたい

✅ 仕事の自由度を重視したい

✅ 努力次第で収入を伸ばしたい

まとめ

| 比較項目 | サラリーマン | 自営業 |

|---|---|---|

| 収入 | 安定しているが上限あり | 変動するが青天井 |

| 手取り | 税金・社会保険料が引かれる | 経費計上で節税可能 |

| 福利厚生 | 会社が保険料を半分負担 | 自分で保険加入が必要 |

| 向いている人 | 安定重視 | 収入を増やしたい・自由に働きたい |

サラリーマンと自営業、それぞれにメリット・デメリットがあります。

「安定 vs. 自由」のどちらを優先するかで、自分に合った働き方を選びましょう!

あなたはどっち派? コメントで意見を聞かせてください!「サラリーマンと自営業、どっちが稼げるの?」

こんな疑問を持ったことはありませんか?会社員と個人事業主では、収入の仕組みがまったく違います。今回は、それぞれのメリット・デメリットを比較しながら、どちらがあなたに合っているのかを解説します!

1. 収入の安定性の違い

サラリーマンの収入

✔ 毎月決まった給料がもらえる

✔ ボーナスがある(企業による)

✔ 昇給・昇進の可能性がある

サラリーマンの最大のメリットは「安定した収入」です。会社が利益を出せばボーナスも期待できますし、長く勤めれば昇給の可能性もあります。

自営業の収入

✔ 収入は青天井!頑張り次第で大きく稼げる

✔ 売上が減ると収入も減る(不安定)

✔ 努力次第で高収入も可能

一方で、自営業は自分のスキルやビジネスの成長によって収入が大きく変わります。成功すればサラリーマンの年収を超えることも可能ですが、売上が落ちると収入ゼロのリスクもあります。

2. 税金・手取り収入の違い

サラリーマンの税金

サラリーマンは 給与所得控除 があるため、一定額が非課税になります。しかし、税金(所得税・住民税)や社会保険料が天引きされるため、手取りは意外と少なくなります。

例:年収500万円のサラリーマンの手取り(概算)

- 総支給額:500万円

- 所得税・住民税:約50万円

- 社会保険料:約75万円

- 手取り:約375万円

自営業の税金(個人事業主)

自営業は 経費を差し引いた利益 に対して税金がかかります。つまり、必要な出費を経費計上すれば 節税 が可能です。

例:年収500万円の自営業者(経費150万円)の手取り(概算)

- 売上:500万円

- 経費:150万円

- 課税所得(売上 – 経費):350万円

- 所得税・住民税:約30万円

- 国民健康保険+年金:約60万円

- 手取り:約410万円

▼ 税金・手取り収入の比較イメージ

3. 福利厚生・将来の安心度

サラリーマンのメリット

✔ 会社が社会保険料を半分負担してくれる

✔ 厚生年金があるので老後の年金が多い

✔ 有給休暇や育休などの制度がある

サラリーマンは 会社が社会保険料を半分負担 してくれるため、実質的な負担が少なくなります。また、厚生年金に加入できるため、将来的に受け取る年金額も高めです。

自営業のメリット

✔ 働き方の自由度が高い

✔ 経費を使って生活費を節約できる

✔ 成功すれば大きな収入を得られる

自営業は 自由な働き方 が最大の魅力です。ただし、病気で働けなくなった場合の保証が弱いため、貯金や民間の保険でリスク管理が必要です。

4. どっちが向いている?

サラリーマンが向いている人

✅ 安定した収入が欲しい

✅ 社会保険や年金の手厚い保証が欲しい

✅ 仕事のリスクを最小限に抑えたい

自営業が向いている人

✅ 自分の力で大きく稼ぎたい

✅ 仕事の自由度を重視したい

✅ 努力次第で収入を伸ばしたい

まとめ

| 比較項目 | サラリーマン | 自営業 |

|---|---|---|

| 収入 | 安定しているが上限あり | 変動するが青天井 |

| 手取り | 税金・社会保険料が引かれる | 経費計上で節税可能 |

| 福利厚生 | 会社が保険料を半分負担 | 自分で保険加入が必要 |

| 向いている人 | 安定重視 | 収入を増やしたい・自由に働きたい |

サラリーマンと自営業、それぞれにメリット・デメリットがあります。

「安定 vs. 自由」のどちらを優先するかで、自分に合った働き方を選びましょう!