将来の年金に関係する「厚生年金」と「国民年金」。名前は知っていても、何が違うのか、どっちが得なのか、意外と知らない方も多いのではないでしょうか?

この記事では、厚生年金と国民年金の違いをわかりやすく解説します。

1. ざっくり言うとこう違う!

2. 国民年金とは?

国民年金は、すべての20歳以上60歳未満の人が加入する“基礎”となる年金制度です。

対象は、自営業、フリーランス、学生、無職など。保険料は一律で、毎年金額が見直されます。

もらえる年金額は、保険料を満額40年納めた場合で**年額約80万円(月6.6万円程度)**です。

3. 厚生年金とは?

厚生年金は、主に会社員や公務員が対象で、国民年金に上乗せされる形で支給される年金制度です。

給与に応じて保険料が決まり、その半分は会社が負担してくれます。

そのため、国民年金だけの人に比べて将来もらえる年金額が多くなるのが特徴です。

例えば年収500万円で40年間加入した人だと、月額15万円以上もらえることもあります。

4. どっちが得なの?

一般的には、厚生年金の方が保険料は高いけれど、もらえる年金も多いため“得”だとされます。

特に、会社が半額負担してくれるのは大きなメリットです。

5. まとめ

- 国民年金は最低限の年金、自営業・無職の人が加入

- 厚生年金は上乗せ年金、会社員・公務員が加入

- 将来の年金額は、厚生年金のほうが多くなりやすい

将来の生活を見据えて、「今どの制度に入っているか」「どう備えるか」を考えておくことが大切です。

必要であれば、図やシミュレーションも追加できます。

この内容でブログに使えそうですか?それとも、もう少し専門的・具体的な内容に深掘りしましょうか?

4o

あなた:

この内容でお願いします。図もいれてください

ChatGPT:

承知しました。それでは、ブログ本文に図を加えたバージョンを以下にご提供します。図はテキスト形式で構成していますが、ブログ掲載用に画像化したい場合はお知らせください。生成してお渡しできます。

【初心者向け】厚生年金と国民年金の違いをわかりやすく解説!

将来の年金に関係する「厚生年金」と「国民年金」。名前は知っていても、何が違うのか、どっちが得なのか、意外と知らない方も多いのではないでしょうか?

この記事では、厚生年金と国民年金の違いをわかりやすく解説します。

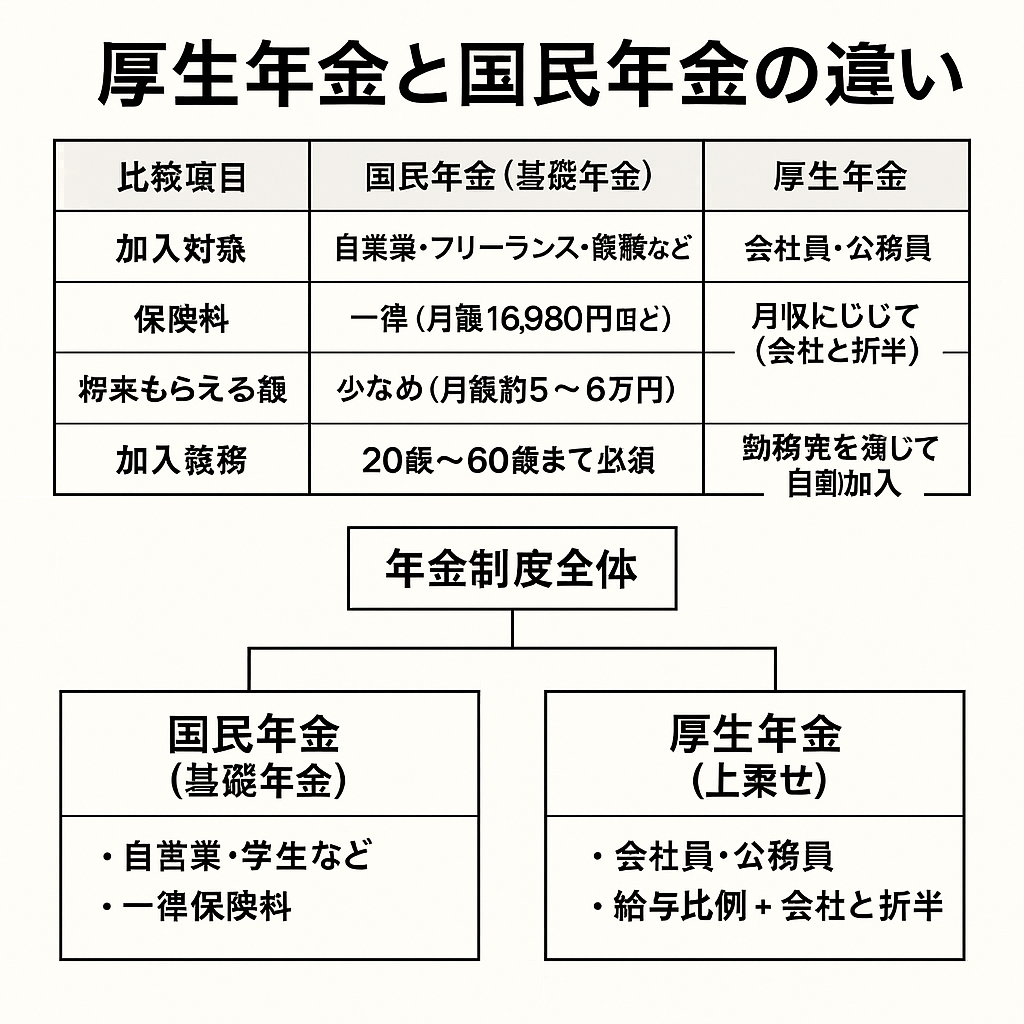

1. ざっくり言うとこう違う!

| 比較項目 | 国民年金(基礎年金) | 厚生年金 |

|---|---|---|

| 加入対象 | 自営業・フリーランス・無職など | 会社員・公務員 |

| 保険料 | 一律(月額 16,980円 ほど) | 月収に応じて変動(会社と折半) |

| 将来もらえる額 | 少なめ(月額約5〜6万円) | 多め(給与に比例して加算) |

| 加入義務 | 20歳〜60歳まで必須 | 勤務先を通じて自動加入 |

2. 国民年金とは?

国民年金は、すべての20歳以上60歳未満の人が加入する“基礎”となる年金制度です。

対象は、自営業、フリーランス、学生、無職など。保険料は一律で、毎年金額が見直されます。

もらえる年金額は、保険料を満額40年納めた場合で**年額約80万円(月6.6万円程度)**です。

3. 厚生年金とは?

厚生年金は、主に会社員や公務員が対象で、国民年金に上乗せされる形で支給される年金制度です。

給与に応じて保険料が決まり、その半分は会社が負担してくれます。

そのため、国民年金だけの人に比べて将来もらえる年金額が多くなるのが特徴です。

例えば年収500万円で40年間加入した人だと、月額15万円以上もらえることもあります。

4. どっちが得なの?

一般的には、厚生年金の方が保険料は高いけれど、もらえる年金も多いため“得”だとされます。

特に、会社が半額負担してくれるのは大きなメリットです。

5. まとめ

- 国民年金は最低限の年金、自営業・無職の人が加入

- 厚生年金は上乗せ年金、会社員・公務員が加入

- 将来の年金額は、厚生年金のほうが多くなりやすい

将来の生活を見据えて、「今どの制度に入っているか」「どう備えるか」を考えておくことが大切です。